財産の所有者が認知症などを原因として判断能力の低下・喪失に至ってしまった場合に起こりうる、「財産凍結」への対策として認知されるようになった家族信託(※1)。今回の第一事務所通信は「家族信託」に関する第3回目となります。

家族信託は、財産所有者が認知症となった後にも、相続税の節税対策が継続できるように、との目的で利用されることもあるようです。今回は「家族信託の終了と相続税の債務控除」という問題について、ある考え方をみていきたいと思います。

※1:「家族信託」は一般社団法人家族信託普及協会の登録商標です。

—-【もう一歩前へ!家族信託】—————————————-

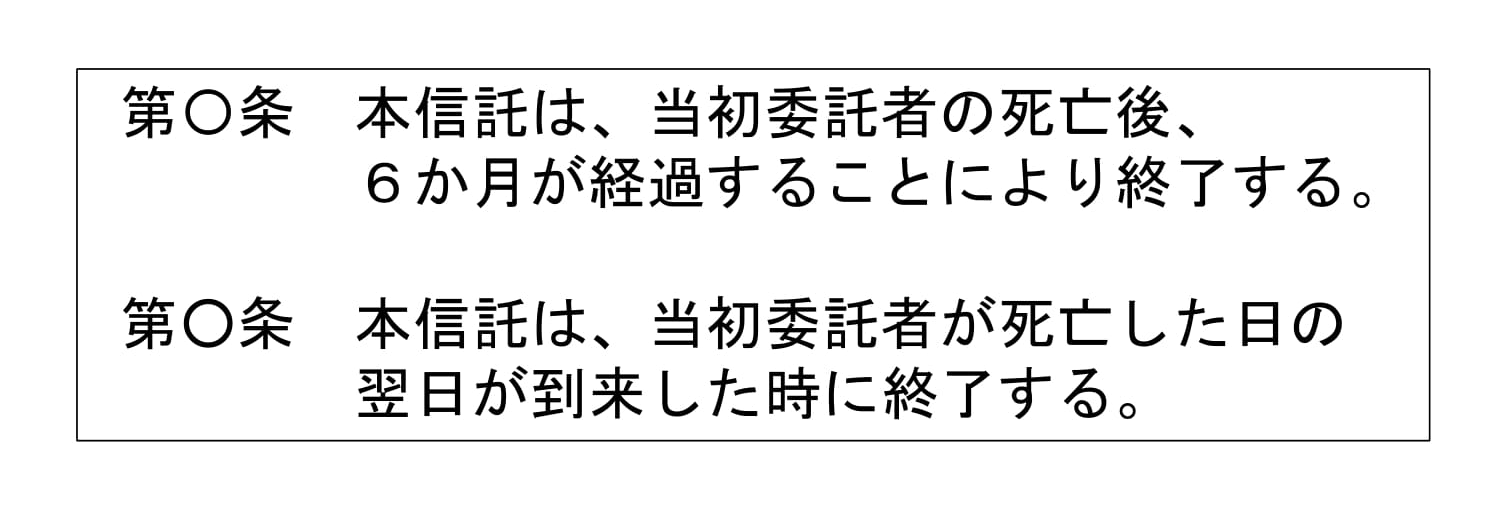

Q.本来、委託者兼受益者の死亡によって終了させたい信託であるにもかかわらず、わざわざ二次受益者を定め、委託者兼受益者の死亡(=二次受益者の受益権発生)から一定期間経過後に初めて信託が終了するような、そんな信託終了の定めをみることがあります。これは何が目的なのでしょうか?

A.いわゆる「信託内借入」が行われているような場合に、委託者兼受益者の死亡時、当該債務について「相続税申告における債務控除」を受けるため、このような定め方が必要であるという考え方があります。

受託者が信託契約で定められた借入権限を根拠として、融資を受けることを「信託内借入」といいます。受託者が当事者となって借入を行いますが、信託財産と紐付けられ、信託財産がその引き当てとなります(=信託財産責任負担債務)。

委託者が受託者に借入権限を与えて土地を信託し、受託者はその借入権限に基づいて融資を受け、賃貸物件を建築する。それによって委託者兼受益者の死亡時の相続税節税対策とする…というのが、想定場面として考えられるでしょうか。

信託法は信託が終了する場合をいくつか定めており、例えば

・受託者が受益権の全部を固有財産で有する状態が1年間継続したとき

・受託者が欠けて新受託者が就任しない状態が1年間継続したとき

・委託者と受益者が信託の終了を合意したとき

といったものなのなどがありますが、そのほかの信託終了事由として、

・信託行為において定めた事由が生じたとき

とも定められています。もちろん客観的に明確である必要がありますが、信託終了のタイミングを信託契約の当事者間で自由に定めることができるようになっています。

そして、

というのが、冒頭の質問にあるような信託終了事由の定めです。

信託の終了時、信託財産と信託内借入の内容が承継されたものとみなされ、信託財産の価格から信託内借入の金額を控除した価額を相続税の課税価格として計算することが認められるかという問題については、相続税法第9条の2が参考となります。そして、相続税法第9条の2第6項では、次のような信託財産に属する負債の承継に関しての定めを置いています。

——————————————————————————-

(相続税法第9条の2 第6項)

第一項から第三項までの規定により贈与又は遺贈により取得したものとみなされる信託に関する権利又は利益を取得した者は、当該信託の信託財産に属する資産及び負債を取得し、又は承継したものとみなして、この法律(略)の規定を適用する。ただし、(略)。

——————————————————————————-

上記第6項からは、「信託財産に属する資産・負債を取得・承継した」とみなされるためには、「第1項・第2項・第3項の規定に該当する場合でなければならない」と、定められているように読めます。

そして、第1項から第5項(ただし、第3項・第5項は省略)の定めは次の通りです。

——————————————————————————-

(相続税法第9条の2 第1項)

信託(略)の効力が生じた場合において、適正な対価を負担せずに当該信託の受益者等(略)となる者があるときは、当該信託の効力が生じた時において、当該信託の受益者等となる者は、当該信託に関する権利を当該信託の委託者から贈与(当該委託者の死亡に基因して当該信託の効力が生じた場合には、遺贈)により取得したものとみなす。

→ 信託の効力発生時、受益者となった場合

(同第2項)

受益者等の存する信託について、適正な対価を負担せずに新たに当該信託の受益者等が存するに至つた場合(第四項の規定の適用がある場合を除く。)には、当該受益者等が存するに至つた時において、当該信託の受益者等となる者は、当該信託に関する権利を当該信託の受益者等であつた者から贈与(当該受益者等であつた者の死亡に基因して受益者等が存するに至つた場合には、遺贈)により取得したものとみなす。

→ 信託の効力発生後、新たに受益者となった場合【当初受益者死亡後の二次受益者など】

(同第3項)

省略/信託の効力発生後、既に受益者である者が、新たに他の受益者から受益権を取得した場合

(同第4項)

受益者等の存する信託が終了した場合において、適正な対価を負担せずに当該信託の残余財産の給付を受けるべき、又は帰属すべき者となる者があるときは、当該給付を受けるべき、又は帰属すべき者となつた時において、当該信託の残余財産の給付を受けるべき、又は帰属すべき者となつた者は、当該信託の残余財産(当該信託の終了の直前においてその者が当該信託の受益者等であつた場合には、当該受益者等として有していた当該信託に関する権利に相当するものを除く。)を当該信託の受益者等から贈与(当該受益者等の死亡に基因して当該信託が終了した場合には、遺贈)により取得したものとみなす。

→ 信託終了時、残余財産受益者または帰属権利者が信託財産を取得する場合

(同第5項)

省略/「特定委託者」の定義

——————————————————————————-

このように、委託者兼受益者が死亡して信託が終了し、帰属権利者(または残余財産受益者)に残余財産が引き継がれるケースは相続税法第9条の2 第4項に記載されており、しかしながら、この第4項は、信託の信託財産に属する資産及び負債を取得し、又は承継したものとみなして相続税法を適用すると定められた同法第6項からは除外されている、という条文の作りになっています。

そのため、委託者兼受益者の死亡を原因として信託が終了し、信託財産が帰属権利者等に引き継がれるのでは、信託内借入が委託者兼受益者の相続税の計算において債務控除されないものと考え、あえて二次受益者に受益権を発生させ、その後に信託を終了させることにより、相続税法第9条の2第2項の適用を狙って、冒頭のような信託終了に関する定めになったものと考えられます。

しかしながらこの問題についての国税庁の確定的な判断は出ていないようです。

——————————————————————————-

—-【知っていますか?この数字】———————————

“221万戸”

第一生命経済研究所が推計としてまとめた、全国で認知症高齢者が所有する住宅の数(※2)。

国内すべての住宅のおよそ30戸に1戸にあたるとのことであり、こうした住宅は、2040年には280万戸に増加するとのことです。

当然ながら、このような住宅の中には、所有者である高齢者が認知症であるケースも存在することが考えられます。そして、様々な事情によって、所有者の生存中に、これらの住宅やその敷地を売却したい、というケースもあることと思います。

しかしながらそのような場合、現在、第一事務所通信でご紹介している家族信託を予め契約していたり、あるいは「任意後見契約」を利用して、将来の後見人を自分で定めていたりしない限りは、法定後見制度を利用しなければならなくなりますので、注意が必要です。

元気なうちに家族でしっかりと話し合い、十分対策を行っておきたいですね。

※2:2021年6月28日 20時19分配信 NHKニュース「認知症高齢者が所有の住宅 220万戸余か 売却困難なケースも」より

——————————————————————————-

【ご案内】

司法書士法人第一事務所・行政書士第一事務所では、家族信託の組成・信託契約書の作成・信託登記のほか、

・遺言書作成

・不動産生前贈与

・任意後見契約書、死後事務委任契約書の作成

などの認知症対策・相続対策を通じて、皆様が幸せな生活を送るためのお手伝いをしています。

ご自身のことやご家族のこと、関与先様のことでご相談などございましたら、お気軽にご連絡くださいませ。

司法書士法人第一事務所

司法書士 工藤 皓也